Koniec „čiernych pasažierov“ a automatické pokuty. Čo všetko sa mení?

Povinné zmluvné poistenie (PZP) dlhé roky mnohí majitelia áut vnímali len ako „nutné zlo“ či zbytočnú papierovú povinnosť. Časy, kedy sa dalo jazdiť bez poistky s vedomím, že kontrola je skôr náhodná, sa však definitívne končia. Štát v roku 2026 spúšťa vlnu zmien, ktoré majú za cieľ jediné: vyčistiť cesty od nepoistených vozidiel.

Podľa odhadov jazdí po slovenských cestách až 300 000 áut bez platného PZP. Nová legislatíva prináša mechanizmy, ktoré nepoistené auto odhalia prakticky okamžite. Čo to znamená pre vašu peňaženku a na čo si dať pozor?

Automatické pokuty vďaka objektívnej zodpovednosti

Najzásadnejšou novinkou je zavedenie objektívnej zodpovednosti držiteľa vozidla. Doteraz bolo ukladanie pokút za neuzatvorené PZP administratívne náročné a zdĺhavé. Po novom bude proces plne automatizovaný.

Systém prepojí databázy Slovenskej kancelárie poisťovateľov (SKP) a Evidencie vozidiel. Akonáhle poistenie zanikne a nové nie je uzatvorené v zákonnej lehote, okresný úrad vygeneruje pokutu automaticky.

-

Výška sankcií: Pokuty sa výrazne sprísňujú. Pohybovať sa budú v stovkách eur, pričom pri opakovanom porušení môžu dosiahnuť až tisíce.

-

Rozkazné konanie: Štát využije rýchlejšie rozkazné konanie, čím sa eliminuje priestor na vyhýbanie sa postihu.

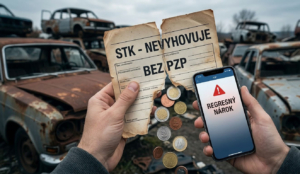

Bez PZP už technickou kontrolou neprejdete

Ďalším „sitom“, ktorým nepoistené autá neprejdú, budú stanice technickej a emisnej kontroly (STK a EK). Kontrola platnosti PZP sa stáva povinnou súčasťou procesu. Ak pri kontrole nebude vozidlo evidované ako poistené, technik vám jednoducho nevydá osvedčenie o technickej kontrole. Vozidlo sa tak stane nespôsobilým na prevádzku, čo so sebou prináša ďalšie riziko pokút od polície.

Hromadné vyraďovanie „mŕtvych“ vozidiel z evidencie

V rámci „veľkého upratovania“ v databázach plánuje štát hromadne vyradiť vozidlá, ktoré sú dlhodobo (viac ako 24 mesiacov) nepoistené. Predpokladá sa, že tieto autá už reálne neexistujú alebo sú nepoužiteľné. Ak však máte v garáži auto, ktoré plánujete renovovať a nemáte ho dočasne vyradené z evidencie, dajte si pozor – môžete o jeho techničák prísť skôr, než ho stihnete naštartovať.

Finančné riziko, ktoré prevyšuje akúkoľvek pokutu

Ako finančníci vieme, že najväčším strašiakom nie je štátna pokuta, ale regresný nárok. Ak spôsobíte nehodu s nepoisteným autom, SKP síce škodu poškodenému vyplatí, no následne bude každé jedno euro vymáhať od vás.

Pri vážnejších nehodách so škodou na zdraví sa sumy šplhajú do státisícov eur. Novela zákona navyše od augusta 2024 zvýšila limity poistného plnenia (na 6,45 mil. € pri zdraví a 1,3 mil. € pri majetku), čo reflektuje rastúce náklady na liečbu a opravy. Bez poistenia tieto sumy ručíte celým svojím majetkom.

Na čo nezabudnúť v roku 2025 a 2026?

-

Elektronická zelená karta: Od roku 2025 už nemusíte nosiť papierovú verziu, stačí ju mať v mobile vo formáte PDF.

-

PZP na kolobežky: Nezabudnite, že povinnosť poistenia sa už vzťahuje aj na výkonnejšie elektrické kolobežky a segwaye (nad 25 kg a 14 km/h, resp. nad 25 km/h).

-

Sledujte výročie zmluvy: Poisťovne sú povinné zohľadňovať váš bezškodový priebeh, no kvôli inflácii a vyšším odvodom ceny PZP plošne rastú. Práve teraz je ideálny čas na audit vašich poistných zmlúv.

Tip od Svet-Financií: Nečakajte na automatickú pokutu v schránke. Skontrolujte si platnosť svojej poistky a ak uvažujete o zmene, využite naše služby, ktoré vám porovnajú aktuálne ponuky na trhu za pár minút.